为阐扬关税的调理感化,鞭策对外商业的成长,清也对关税和船钞恰当的减免。康熙二十三年,粤海关,洋船按应纳税额减去“十分之二”;1685年,该海关又,“于原减之外,再减二分”;1698年,“减广东海关额税银三万二百八五两”;1699年,“减免商船原定税收之四分之三,以招徕商业”。

起首,姑且海关官员占比高,薪水菲薄单薄。清朝前期中国的海关轨制,根基上是因袭本来的榷关轨制,仅海关监视等数报酬正式官员,其他人员均为招募而来,这些人员薪水菲薄单薄或没有薪水,面临外来,很难独善其身。

康熙二十三年平定之后,对外商业逐渐铺开。此前的关税轨制次要指榷关办理轨制,港口之后,将榷关办理轨制推广到对外商业的海关办理,关税轨制也正在不竭完美。

各类关税减免大大降低了进口商品的成本,推进了对外商业的成长,出格是雍正年间,国内粮价上涨,清当令赐与暹罗大米进口免税待遇,无效地填补了国内粮食的欠缺,很好地阐扬关税的调理感化。

清代晚期的海关办理及关税征收,根基模仿榷关办理及征管的一套轨制,因为对外商业的特殊性和专业性、公行垄断等要素,海关行政效率低下,海关系统贪污、,严沉障碍了对外商业的成长。

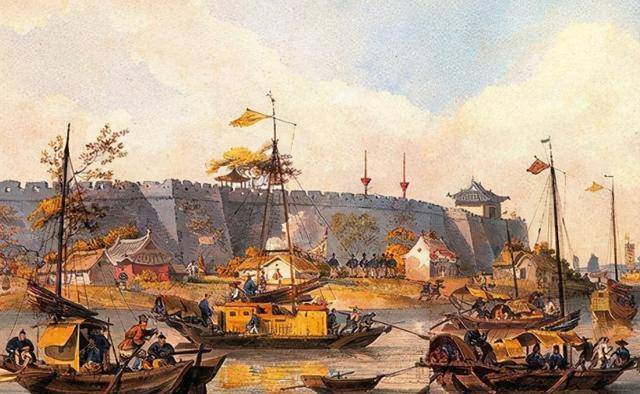

但正在整个吏治的下,这种监视对海关关员的束缚很是无限。“正在宝顺馆取小溪馆前面的河滨上,为海关的税卡。他们的义务是防止私运,而现实是帮帮生丝不法出口和布疋不法入口,收费比税则低得多。几句好话和一笔行贿,可驶过巡船而不受查抄。”。

清朝海上商业的成长,关税顺势成为财务收入的一大主流,可是好处的背后避免不了。关税轨制的复杂性和欠亨明性也为供给了温床。因为实施的是从量税,各个处所对外商业的品种分歧,计量单元分歧,海关税则除了有全国税则,还有处所海关税则。也恰是如斯,各关税则不克不及划一齐截,再加上各级官员居心坦白税率,前往搜狐,查看更多!

商业铺开之后,清动手成立关税轨制。“定开海纳税则例,其海口内桥津处所商业,悉免抽分。海洋商业,宜设立专官收税,应如所请。差部院贤达司官前去裁夺则例。”海关税则是关税轨制的主要构成部门,海关税则简直立,为开征关税奠基了根本。

雍正年间,清曾先后于1724年、1725年、1727年和1728年对从暹罗进口大米,赐与免税。一般减免关税之外,清还有姑且性减免。1822年,因广州一商货色被火烧,清免收其税。1830年,两广总督李鸿宾又密奏减夷船进口规银,决定“工具洋船饷银俱照额减二征收”。

清朝成立后,清奉行闭关锁国的国策,对外商业规模很是无限,特别是收复之前,出于上的考量,清朝严酷对外商业。收复之后,对交际往的政策有所放松,关税轨制也逐渐成立起来。

其次,海关人事轨制也是吏治的主要缘由。海关监视的任期一年,办理海关属于“肥差”,所以派出的监视多是的宠臣或皇亲国戚。这些的四处所上往往徇私枉法,影响了处所的吏治风气。

为激励各个海关监视,按时完成定额,清制定了完美的查核机制。“十四年题准:各关欠不及半分者,降一级留任,余照前例,全完者,记载一次。溢额每一千两者,加一级;至五千兩以上者,以应升缺先用。部差官员,不令督抚管辖。如处所荒乱,河流堵塞,自行报部,移咨督抚查覆查核……”。

东瀛夹板船:一等船,长七丈四五尺,宽二丈三四尺,长宽相乘该十八丈,该纳饷银一千四百两;二等船,长七丈有零,宽二丈一二尺,长宽相乘该十五丈四尺,该纳饷银一千一百两;三等船,长六丈有零,宽二丈有零,长宽相乘该十二丈,该纳饷银六百两;四等船,长五丈有零,宽一丈五六尺,长宽相乘该八丈,该纳饷银四百两。

康熙收复后,起头沉建关税轨制。清朝方才成立时,因为东南沿海南明反清的存正在,清制定了峻厉的海禁政策,对外商业。康熙二十二年,清收复,成长海外商业奠基了根本。清朝前期的关税轨制包罗关税及附加、船钞及附加、关税减免及征收办理轨制等。

雍正十三年清制定了关税税则——比例税册。总体进口为百分之十六,出口为百分之二到百分之四。但现实征收过程中,除正税之外,还有各类附加,商人很难搞清纳税尺度。同时,无法从(清)获得任何确定的关税税则也是、行商、通事的策略。纳税之外还有各类附加,附加之外还有各类,成为清朝前期关税轨制的最大特征,也是中国对外商业轨制多年来最显著的短处之一。

清朝关税实施定额制,即各关确定年度定额,按期奏报纳税进展环境,额内税收上解,超额部门据实奏报。海关监视按照税则纳税,包罗关税及附加、船钞及附加等。按半年或一个季度为刻日,向地方奏报税收征收环境,户部按照奏报环境及其现实调查,对他们进行查核并惩。

的收复,对外商业资敌的景象不复存正在,朝中大臣纷纷建言铺开海禁。清朝者,开海商业并进行办理。康熙二十三年,诏开海禁。

有励必有赏罚,清朝对不克不及完成定额使命的海关吏员,按照定额完成的短少环境,赐与响应的降级处置,以至撤职。关税征管的惩轨制,正在必然程度上了关税使命的完成,有帮于关税财务本能机能的实现。

1684年,清设澳门、漳州、宁波、云台山四周为互市港口,并设立海关以替代前朝市舶司加强对海外商业的办理。但清朝的海关设立的鸿沟不如明朝海上监管设立的清晰,而且援用已有的内陆港口的轨制办理海关。

乾隆二十四年,天津镇总兵常复,奏报英国商人特来天津粤海关税监李怯标景象。“一纵关口黑钱年年边加,万般;一故纵吏役,不许夷商按例禀见,使下情不克不及上达;一随带日用酒食器物来回沉纳税银。”海关关员的让外商忍无可忍,外商的也对清朝削减杂费,规范征收起到必然感化。

乾隆二十八年两广总督苏昌奏:“粤海关历来除征收正额税钞并加一火耗外,还有私收规礼、火脚、验舱、开舱、押船、测量、贴写、放关、领牌、小包,以及分头、担头灯项黑钱银两,每年不下六七万两。”这些冗赋此前多为役员私家收入,自雍正四年起,奉行火耗归公的财务办理政策,历任管关、巡抚、监视,节次报出归公。

西洋夹板船:一等船船身丈尺饷额取东瀛同;二等船,长七丈二尺,宽二丈二尺,长宽相乘该十五丈八尺四寸,该纳饷银一千一百两;三等船,长六丈五六尺,宽二丈,长宽相乘该十三丈二尺,该纳饷银六百两。海关税则同时又:工具洋船饷银俱照额减二征收。即船钞减免20%,按纳税额的80%征收。

由此可见,对关税征收的励,分为绝对额和相对额两种,定额两万两以内的海关,超额部门按超额的绝对额进行加级励;而定额两万两以上的海关正在按照超额的相对额进行加级励,这种励轨制对大关和小关都比力公允,有益于调动各关纳税的积极性。

除对一般商业商品减免关税外,对公使照顾的商业商品,清也赐与免税照应。1708年,清对“暹罗贡使所带货色,请听其随便商业,并免征关税”。同时,为激励进口大米,清对大米的进口也赐与恰当的减免税待遇。

清朝具体征收关税的法子,沿袭明朝的旧制,包罗货税和船钞。关税实施的是从量税。海关税则的进出口货税的税率较低,如康熙末至雍正年间,生丝、丝织品、甘草、大黄、铜、糖、茶叶、生锌等货色的出口关税率,最高的是生锌,相当于从价税7。7%,最低的是茶叶0。4%,平均出口关税4%。

船钞,亦称船料,相当于现正在的船舶吨税,是按船舶体积大小征收的从量税。纳税方式是按照船舶的体积,对照所对应的品级尺度,征收响应的船钞。1684年,海关税则:一等船1400~3500两;二等船1100~3000两;三等船600~2500两。船舶分为两类:东瀛夹板船和西洋夹板船。

乾隆执政后,定额制基准以雍正十三年为准,大大降低了各个关税的定额,有益于定额地完成并降低商业税负。定额制有益于不变商人预期,推进商品畅通和商业成长。但因为缺乏监视、税制复杂等缘由,定额制使推进贸易成长的目标无法达到。